生活費や住宅ローン、子供の教育費や将来の貯蓄のために子供が生まれてからも共働きをしているご家庭も多いのではないでしょうか。

しかし、「夫(妻)が働けなくなったら生活はどうなるのか?」そう考えて不安に思ったことはありませんか?

不安に思って保険営業の方に勧められるまま生命保険や就業不能保険に加入していませんか?

今回は働けなくなった時にお金がもらえる公的な補償についてご紹介します。

公的な補助についていま一度確認して本当に保険加入が必要かの判断に活用してもらえると幸いです。

働けなくなった時の公的保障

病気やケガで働けなくなった時にもらえる公的な保障には次のようなものがあります

- 傷病手当金

- 障害年金

- 生活保護

それぞれについて順番にいくらもらえるのか確認していきましょう。

傷病手当金

これは業務外での病気やけがの療養で会社を休み、給与が支給されないときに健康保険組合から支給されるお金のことです。

※業務中及び通勤途中でのけがや病気等で働けなくなった場合には、会社が加入している「労災保険」から保険金が支払われます。

支給のための条件は?

傷病手当金を受け取るためには下記の4つの条件を満たす必要があります。

- 業務外による病気やけがで、医師の指示により病院又は自宅で療養している

- 仕事をすることが出来ない状態である

- 会社から給与が支給されていない

- 連続した3日を含み、4日以上仕事を休んでいる

ここで注意するポイントは「医師の指示で療養している」という点です。

傷病手当金は会社を休んで療養する必要があるという医師の指示のもと健康保険組合が認めた場合支給がされます。

つまり、医者の診断なしで自己判断で支給されませんので注意しましょう。

医者から療養の必要があると診断され、1~4を満たしていれば傷病手当金が支払われます。

支給される金額はこのくらい

支払われる金額は下記の式で計算されます。

支給額 = 直近12カ月の平均標準報酬月額 ÷ 30 × 2/3 × 休んだ日数

「直近12カ月の平均標準報酬月額」とは直近の12か月間に支給された月給とボーナスを足して月額に直した金額と考えれば大体あっています。

では、実際に支給される金額を計算してみましょう。

(例)ボーナス込みの年収が480万円で60日間働けない場合

平均標準月額 = 480万円 ÷ 12カ月 = 40万円

支給額 = 40万円 ÷ 30 × 2/3 ×(60日 ー 3日) = 50万6千円

ここで、60日から3日を引いているのは働けなくなってから3日間は待期期間となり、支給対象ではないためです。

いつ支給されるの?

傷病手当金は実際に仕事を休み、給与が支給されていないことを会社と医師が確認したのちに健康保険組合へ提出して支給がされます。

1カ月程度の短期間の休みであれば職場復帰後に申請手続きを行っても問題ないかと思いますが、半年~1年など長期間休む場合などは、1カ月単位で申請を行うのが良いと思われます。

健康保険組合への申請から支給までは2週間~2カ月程度かかる場合があるため、2カ月は無給でも生活できるくらいの蓄えはしておいた方が良いでしょう。

支給期間は1年6カ月

傷病手当金は通算で1年6カ月もらうことが出来ます。

傷病手当金の支給期間である1年6カ月以内に仕事に復帰できれば良いですが、もし復帰できないほどの怪我やケガである場合には、障害年金の申請が必要になります。

障害年金も申請から支給までに時間がかかるため、早めの申請をお勧めします

障害年金

「年金」というと、65歳の定年を過ぎてからもらうものというイメージもあるかと思いますが、障害年金は65歳以下の現役世代でももらうことが出来ます。

もらえるのはどんな人?

障害年金には、「障害基礎年金」と「障害厚生年金」の二種類があります。

自営業者や専業主婦は「障害基礎年金」が支給され、サラリーマンや公務員は「障害厚生年金」と「基礎年金」の両方が支給されます。

障害基礎年金をもらうためには次の条件を満たしている必要があります。

- 障害の原因となった病気やケガの初診日が「国民年金加入期間」または「20歳前又は日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間」

- 障害の状態が、障害認定日に障害等級表に定める1級又は2級に該当すること

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間と保険料免除期間を合わせた期間が3分の2以上あること

障害厚生年金をもらうための条件は次の通りです。

- 厚生年金保険の被保険者である間に、障害の原因となった病気やけがの初診日があること

- 障害の状態が、障害認定日に障害等級表に定める1級から3級のいずれかに該当していること

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間と保険料免除期間を合わせた期間が3分の2以上あること

色々書いてありますが、年金を毎月支払っているもしくは免除申請をもれなくしていれば、規定以上の病気やケガになった場合にもらうことが出来ます。何らかの理由で支払えていない期間がある場合には、もらうことが出来ない場合がありますので注意しましょう。

障害等級表とは

障害年金は病気やけがの種類によってもらうことが出来る金額が変わります。

その種類を一覧にしたものが「障害等級表」というもので、病気やけがの種類によって1~3級に分類されます。

障害等級表は視力障害、聴力障害、手足等の機能障害・欠損、精神障害の程度によって分類がされています。

詳しくは、日本年金機構のホームページで見ることが出来ますので、一度確認しておくことをお勧めします。

障害基礎年金はいくらもらえる?

年金額は国が定めるため年によって若干変わりますが、2023年4月からの例をご紹介します。なお、障害年金は非課税であるため、住民税や所得税を控除されることはありません。

障害基礎年金

・【1級】 年間993,750円(月額82,8120円) + 子の加算

・【2級】 年間795,000円(月額66,250円) + 子の加算

障害年金を受給する際に年度末年齢が18歳以下の子供がいる場合には子供の人数に応じて金額が加算されます。

加算金額は次の通りです。

・子供が1~2人の場合 1人ごとに年間228,700円(月額19,058円)

・子供が3人以上の場合 1人ごとに年間76,200円(月額6,350円)

金額を表にまとめると次のようになります。

この表から、子供が3人いてももらえる金額は月額12万円程ですので、障害基礎年金だけで生活するのはなかなか難しいことが分かります。

パートナーが障害者になると介護の必要も出てきますので、フルタイムで勤務することが難しくなり、生活できなくなる可能性もあります。

そのため、自営業の方は万が一のために民間の保険にも加入しておいた方が良いといえるでしょう。

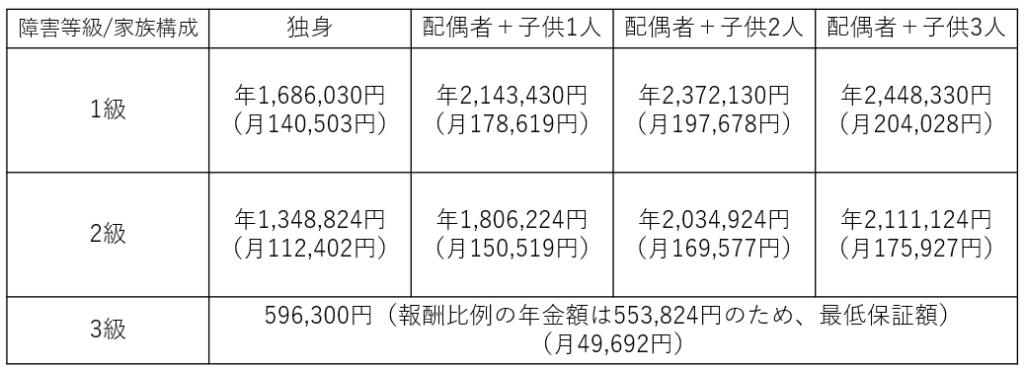

障害厚生年金はいくらもらえる?

続いて会社員や公務員が加入している厚生障害年金額について考えます。

障害厚生年金は基礎年金に加えて「報酬比例部分」と「配偶者加給年金」をもらうことが出来ます。なお、3級の場合には、基礎年金は支給されずに「報酬比例部分」のみの受給になります。

下記の金額は2023年4月からの金額となっています。

障害厚生年金

・【1級】障害基礎年金 + (報酬比例の年金額)×1.25 + 配偶者の加給年金額

・【2級】障害基礎年金 + (報酬比例の年金額) + 配偶者の加給年金額

・【3級】(報酬比例の年金額) (67歳以下の最低保証額:596,300円)

※配偶者の加給年金額:228,700円

報酬比例の年金額は平均標準報酬額と厚生年金の加入期間で計算されます。

つまり、若いうちに病気やけがで働けなくなると報酬比例部分の年金額は少なくなるので、生活が苦しくなることが想定されます。

仮に、厚生年金加入期間が20年(42歳)で平均標準報酬月額が40万円(年収480万円)の場合で考えると、報酬比例の年金額は553,824円になります。

(報酬比例の年金額 = 400,000円 × 5.769/1000 × 12カ月 × 20年 = 553,824円)

これをもとに障害厚生年金の受給額を表にまとめると次の通りになります。

障害基礎年金だけの時と比べると月7万円程度受給額が増えていることが分かります。これだけもらえれば、公営住宅に住んだり、生活費を節約すれば年金だけでなんとか暮らせそうですね。

まとめ

働けなくなった時には、下記のような公的な給付が受けられます。

- 働けなくなった時には1年6カ月間は傷病手当金が支給される

- 病気やケガの時には障害基礎年金、障害厚生年金を受給できる

- 障害基礎年金の受給額は月6~13万円程度(1~2級の場合)

- 障害厚生年金の受給額は月11~20万円程度(1~2級の場合)

ご家庭ごとに生活費用は異なりますので、生活費がいくら必要なのか計算して傷病手当金や障害年金でカバーできない範囲を保険に加入して補うことをお勧めします。

コメント