皆さんは老後への貯蓄は十分にありますか?

我が家は共働きですが、子供はまだ小さく教育費がこれからどんどんかかりますし、マイホームの購入も考えているので老後に向けた貯蓄は全然できていません。。

「退職金がもらえるから大丈夫」

「年金がもらえるから大丈夫」

漠然とそう思っていませんか。

世の中的には退職金が出る企業は減っていますし、退職金がもらえてもその金額もだんだんと減少する傾向にあります。

年金もいくらもらえるのか具体的に計算したことはありますか?今のうちからいくらもらえるのかしっかり把握しておかないと将来生活に困ることになるかもしれません。

今回は年金はいくらもらえるのか、将来的な貯蓄はいくら必要なのかについてご紹介します。

将来必要な貯蓄はいくら?

老後2000万円問題の記事でもご紹介しましたが、老後(夫65歳、妻60歳)の生活費の平均は約26万4千円とされています。下の記事でも解説していますが、こちらの生活費には住宅費が十分に含まれていません。

住居費は賃貸住みだったり、住宅ローンの支払いが残っていたりするなどで多少変わってきますが、おおむね5~10万円程度とすると、必要な生活費は31~36万円程度になります。

夫が95歳まで30年間生きるとすると必要な金額はこのようになります。

31~36 万円/月 × 12カ月 × 30年 = 11,160 ~ 12,960万円

対して、老後の収入は年金がメインとなってきます。こちらも老後2000万円の記事によると平均で20万9千円程とされています。そのため、30年間の収入はこのようになります。

20万9 千円/円 × 12カ月 × 30年 = 7,524万円

これを支出で引いたものが必要な金額になります。

11,160 ~ 12,960万円 ー 7,524万円 = 3,636 ~ 5,436万円

このように平均的な年金収入を得て、平均的な支出をして住居費を加味すると、3,600~5,400万円程不足すると考えられます。

2,000万円どころじゃないんだね!

マイホームの修繕や突発的な出費があればもっと必要になるかもしれませんね。

昨今の物価高や子供の教育費の高騰を考えるとこれだけの金額を用意するのはなかなか難しそうですよね。

年金はどのくらいもらえるの?

先の検討では20万9千円もらえると仮定して老後に必要な金額を計算しましたが、実際にもらえる金額によっては必要な貯蓄が増える可能性もあります。

どのくらい年金がもらえるのか実際に計算してみましょう。

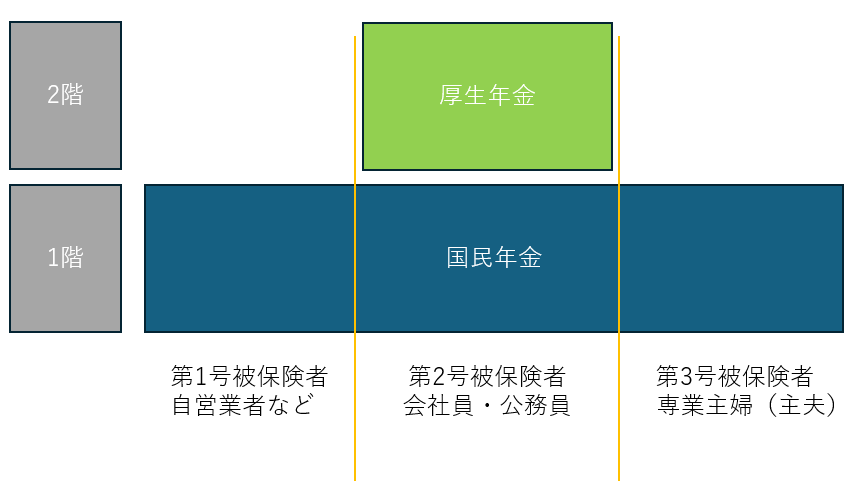

加入しているのは国民年金?厚生年金?

年金には日本国民全員が加入する”国民年金”と会社員や公務員が加入する”厚生年金”の2種類があります。

日本国民は働き方によって第1~3被保険者という形で年金に加入しています。

どちらの年金制度に加入しているかでもらえる年金額が異なってきますので、それぞれの年金制度でもらえる金額を確認していきます。

厚生年金に加入している会社員や公務員の方が年金は多くもらえます

国民年金

国民年金は第1~3号被保険者全員がもらえる年金です。

ただし、もらうための条件として下記の2点を満たす必要があります。

- 「保険料納付済期間」と「保険料免除期間」等を合算した受給資格期間が10年以上

- 65歳以上であること。

令和5年度の年金支給額の計算式は下記のとおりです。

年金受給額(年額) = 795,000円 × 保険料の納付月数 ÷ 480か月

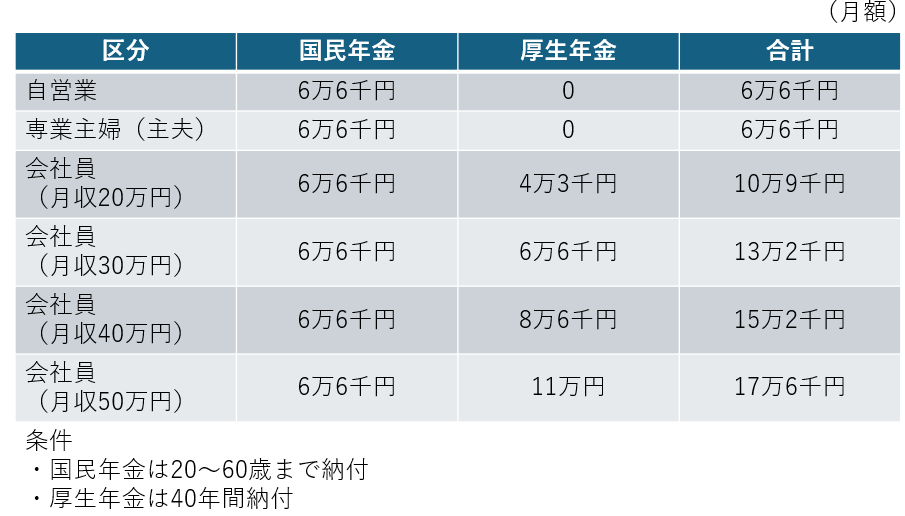

となります。国民年金は20歳~60歳まで加入する義務があり、基本的には年間で79万5千円(ひと月約6万6千円)もらえますが、何らかの理由で納付していない期間があれば、「保険料の納付月数」から納付していない期間が減じられてもらえる額が減ります。

国民年金は世の中の賃金や物価の上昇率に応じて若干金額が変化しますが、おおむね上記の金額になります。

ちなみに産休・育休を取得してもその期間の年金は減額されません

厚生年金

厚生年金は第2号被保険者である会社員や公務員がもらうことが出来る年金です。

国民年金は「保険料の納付月数」によってもらえる金額が変化していましたが、厚生年金はもらっていた給料と保険料の納付月数によって変化します。

厚生年金の支給額は下の式で計算することが出来ます。

①平成15年3月以前の加入期間

平均標準報酬月額 × (7.125÷1,000) × 平成15年3月以前加入期間の月数

②平成15年4月以降の加入期間

平均標準報酬 × (5.481÷1,000) × 平成15年3月以前加入期間の月数

※定額部分と加給部分については簡略化のため省略しています。

計算式を正しく書くと複雑になってしまいますが、「平均標準報酬月額」は月々の給料の平均で、「平均標準報酬」は月々の給料とボーナスの平均で計算されているというイメージです。

この計算式をもとに平成15年4月以降のみで40年加入した場合の厚生年金額を計算してみると、、

①平均標準報酬が20万円(年収240万円)の場合

20万円 × 5.481÷1,000 × 40年 × 12カ月 = 526,176円/年(月額約4万3千円)

②平均標準報酬が30万円(年収360万円)の場合

30万円 × 5.481÷1,000 × 40年 × 12カ月 = 789,264円/年(月額約6万6千円)

③平均標準報酬が40万円(年収480万円)の場合

40万円 × 5.481÷1,000 × 40年 × 12カ月 = 1,052,352円/年(月額約8万6千円)

④平均標準報酬が50万円(年収600万円)の場合

50万円 × 5.481÷1,000 × 40年 × 12カ月 = 1,315,440円/年(月額約11万円)

これは厚生年金のみの金額ですので、会社員や公務員の方はこれに加えて国民年金の月額約6万6千円も追加で支給されます。

第1~3号被保険者ごとにもらえる金額を図式化するとこのようになります。

ひと月当たりの生活費は住居費を考えると31~36万円程であることを考えると、共働き夫婦で二人とも月収40万円以上もらっていれば二人合わせて30万4千円以上支給されるので、節約して支出を抑えれば貯蓄がなくても生活できそうですね。

逆に自営業者+専業主婦(主夫)の家庭は支給額が13万2千円ですので、年金の平均支給額20万9千円よりも大分少なくなります。

老後の収入よりも支出が大きくなりそうなら働けるうちから貯蓄をしっかりするか副収入を作るした方が良いですね。

副収入を作るなら売買益と配当の非課税枠があるNISAを使った株式投資がお勧めです。株式は持っているだけで定期的に配当がもらえますので、しっかりと買っておけば安定的な収入が見込めます。

まとめ

職業によってもらえる年金額が大きく異なることが分かりました。

共働きは仕事と育児・家事を両立する必要があり大変ではありますが、将来的な安定を考えれば継続するべきだと思います。

働けるうちにしっかり稼いでおけば、子育てで貯蓄がなくなったとしても年金だけで暮らしていけそうです。

稼げる金額が少なかったり、自営業で将来的にもらえる年金が少なくなりそうならば貯蓄や副収入づくりをしっかりとして将来に備えましょう!

コメント