昨今では「老後に2,000万円必要」そう言われるようになりましたが、本当に2000万円で足りるのか皆さんは考えたことはありますか?

「退職金があるから大丈夫!」

「実際はそんなにかからないと有名人が言ったから心配していない」

本当にそうでしょうか。個人的には2,000万円では足りないのではないかと考えています。今回は私が2,000万円では足りないと考える理由についてご紹介したいと思います。

老後2,000万円問題とは?

老後資金といわれると、「2,000万円必要なのかなぁ」と漠然と思われる方も多いのではないでしょうか。

2019年に金融庁の金融審議会の「市場ワーキング・グループ」が報告書を公表し、その中で「公的年金以外に老後2,000万円の資産が必要になる」とテレビやネットメディアなどで話題になり、「2000万円問題」と言われ記憶に残っている方も多いかと思います。

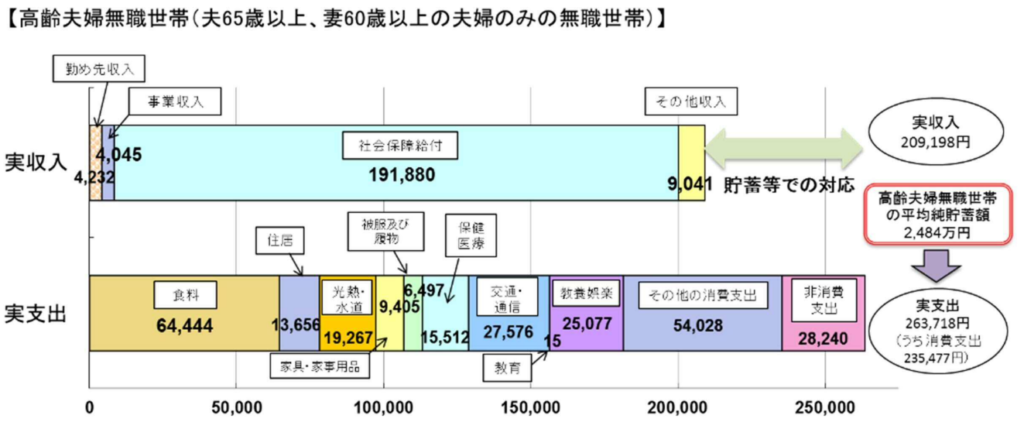

下のグラフは2000万円問題の根拠となるグラフです。

出典:金融審議会「市場ワーキング・グループ」(第21回)資料2 厚生労働省提出資料

このグラフでは、厚生労働省が作成した「家計調査年報(家計収支編)平成29年(2017)」の資料の中で、夫65歳以上、妻が60歳以上の無職夫婦の収入が月約20万9千円であるのに対して、支出が約26万4千円であるため、毎月5万5千円赤字になるとされています。

夫が95歳まで生きるとすると、この赤字は30年間続きますので、5万5千円×12カ月×30年で1,980万円不足すると試算されたことから、「2,000万円の貯蓄が必要!」と話題になりました。

本当に2000万円で大丈夫?

上記の資料では不足する金額は2,000万円とされていますが、本当に2,000万円で足りるのでしょうか

個人的には2,000万円では足りない家庭が多いのではないかと考えます。それは、上記資料の支出に住宅ローンの支払いが含まれていないためです。

支出に”住居13,656円”という項目がありますが、住居費にしては安いと思いませんか?

これは住居費の支出に住宅ローンの支払いが含まれておらず、(賃貸物件に入居している人の賃料)÷(賃貸物件に入っている人の数+住宅ローンを借りている人等の人数)で計算されているためです。

住居費が1万3千円は感覚的に安すぎますよね

賃貸に住んでいる人でも住宅ローンを支払い終えていない人でも住居費は5万~10万程度は毎月かかるのではないでしょうか。

住宅ローンの支払いが終わっている持ち家の人でも固定資産税の支払いや外壁塗装、シロアリ駆除、給湯器や家電の交換など少なからず維持費はかかります。

維持費が払えなければ、ボロボロの家に住むことになり、税金が支払えなければ競売にかけられて最悪家を手放すことにもなります。

年金(社会保障給付)の収入の20万9千円に合わせて支出を減らそうと思っても、住居費+生活費で20万9千円以下にするのは難しいのではないでしょうか。

仮に住居費以外の支出が上のグラフのとおり26万4千円、住居費が5~10万円かかるとすると、トータルの生活費は31万~36万円程度必要になります。

退職金があるから大丈夫?

「定年退職するときに退職金でまとまったお金が入るから大丈夫!」

そう考えている方もいらっしゃると思いますが、本当に退職金で生活できますか?

先ほどご紹介した金融庁の資料によると退職金が支払われる企業数は減少傾向にあり、2018年時点で80.5%の企業しか退職金の制度はありません。

また、勤続35年以上の人の退職金の平均給付額は1,700~2,000万円とされていますが、途中で転職をして勤続年数が減ればこの金額も減ってしまいます。

途中で会社の経営が危なくなり、定年まで働けない可能性や退職金が減る可能性もありますので、退職金がもらえることを前提として住宅ローンを組んだり、生活費の支払いを考えるのは危険ではないでしょうか?

退職金がいくらもらえるのか一度確認しておいた方が良いでしょう

老後にどう備えるか

支出を抑える

上記グラフのとおり支出をしていれば、住居費も含めて31~36万円程度かかってしまうため到底2000万円の貯蓄では足りません。

そのため、支出の見直しが必要になります。上記グラフでは「教育娯楽」「その他の消費支出」「非消費支出」が10万円以上を占めていますので、この部分を削ればかなりの節約になりそうです。

ただし、削れば削るほど老後の趣味にかけられるお金は減りますので、ゴルフや旅行等お金がかかることで老後の時間を満喫することは難しくなります。

副収入を作る

私は旅行に行ったりおいしいものを食べたりして老後は楽しみたいと考えていますので、老後までに副収入を作ることをお勧めします。

副収入が月に10万円あれば、年金と合わせて月に30万円程度になりますので住居費を考えても生活費をある程度抑えれば十分に生活していけます。

副収入といってもバイトして稼ぐことも年を取れば難しくなりますので、安定的な株式に投資して配当をもらうことをお勧めします。

2024年1月から新NISA制度が始まり、株式の売却益・配当が非課税になりより株を始めやすくなっていますので、これを機会に始めてはいかがでしょうか。

私は3年前から株式投資を始めて今ではようやく月に2万円程度の配当収入が得られるようになりました。

まとめ

豊かな老後を過ごすためには、年金収入だけでは足りなくなることが想定されますので、働いて余裕があるうちから安定した株式への投資を行い、副収入を得られるようにしてはいかがでしょうか。

コメント