「共働きをしているけど残業が多くて家事と育児の両立が大変。。」

「家事・育児をパートナーがやってくれなくて自分ひとりでやっている。。」

「片方の収入だけでも生活できるめどが立ったので、仕事を辞めても大丈夫!」

そういう時には、専業主婦(主夫)になって家事と育児に専念する方が家族の幸せにつながるかもしれません。

我が家も現在は共働きが出来ていますが、片方の仕事が忙しくなったり育児に手がかかるようになれば、将来的にはどちらかが仕事を辞めて専業主婦になる可能性もあります。

そこで今回は、専業主婦になり配偶者控除を受けるとどのくらい節税になるのか、配偶者控除を受けられえる範囲内でどのくらい働くことが出来るのかご紹介します。

配偶者控除とは

配偶者控除とは納税者に所得税法上の控除対象配偶者がいる場合に受けられる所得控除のことです。

国税庁によると控除対象配偶者とは、下記要件に当てはまる人のことです。

控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

(1)民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

出典:国税庁ホームページ No.1191 配偶者控除

つまり、納税する人(働いている人)の合計所得が1,000万円以下(給与のみの場合は1,195万円以下)でかつ、配偶者の合計所得が48万円以下(給与のみの場合は103万円以下)の場合に配偶者控除が適応になります。(配偶者の合計所得が48万円超133万円以下の場合は配偶者特別控除が適用になります。)

1,195万円以上の給料をもらっている場合には節税効果はないんだね!

扶養控除との違いは?

似たような控除としては「扶養控除」があります。

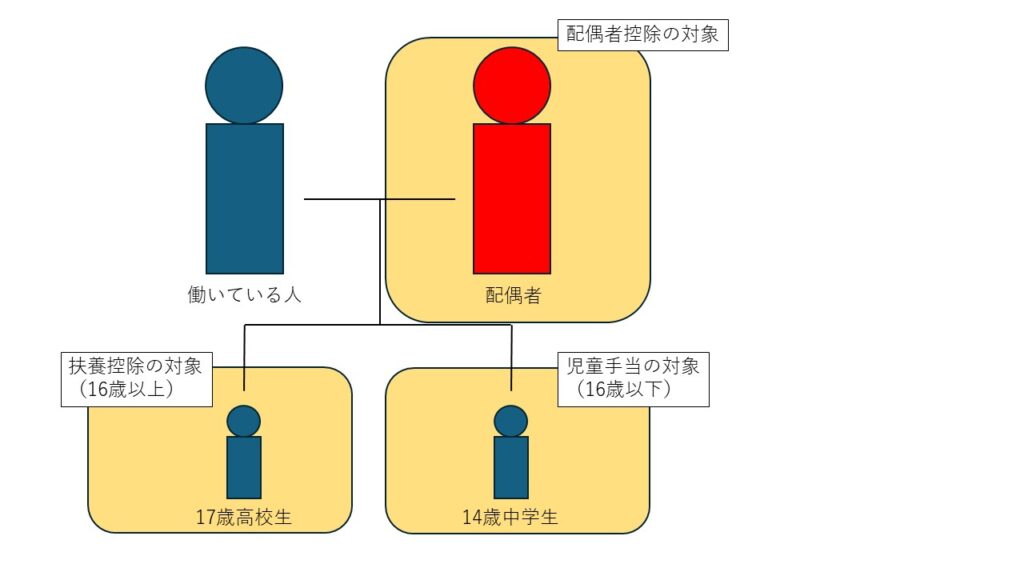

これは、配偶者以外の扶養している親族のうちその年の12月31日時点で16歳以上の人に関する控除です。例えば子供に17歳の高校生と14歳の中学生がいた場合には、バイトなどの収入が103万円以下であれば、17歳の高校生は扶養控除の対象になります。

0~16歳未満の子供は扶養控除の代わりに児童手当が支給されますので、14歳の中学生には扶養控除は使えません。適用される控除と手当を図にすると下記のようになります。

配偶者控除・配偶者特別控除の控除額はどのくらい?

配偶者控除の金額は納税する人の合計所得、年齢によって下記表のとおりになっています。

なお、「老人控除対象配偶者」とはその年の12月31日現在で年齢が70歳以上の配偶者のことです。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

また、配偶者の合計所得が48万円超133万円以下の場合に適用される配偶者特別控除の金額は下記表のようになります。(R2年度以降)

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

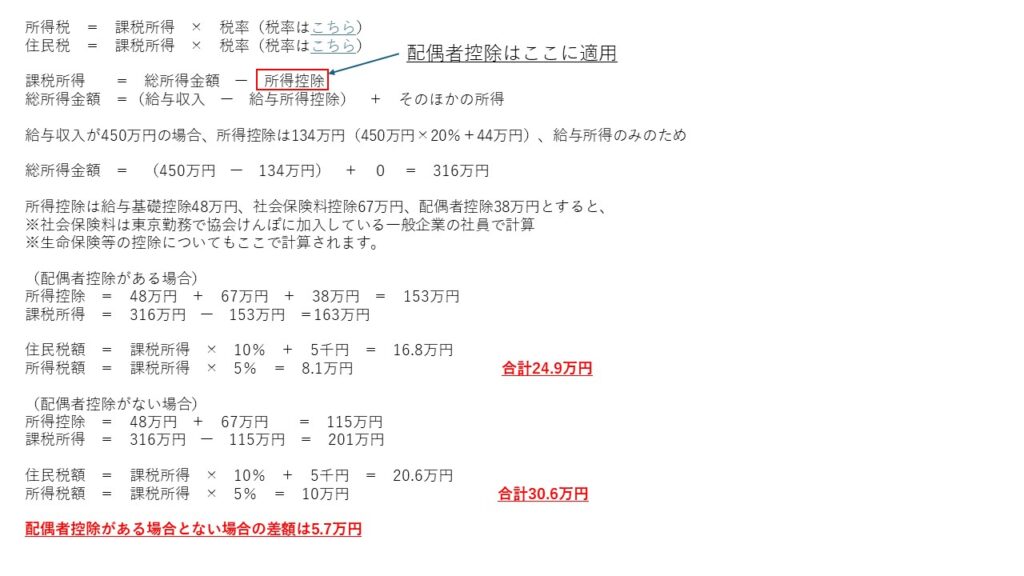

配偶者控除を受けると税金がいくら安くなるのか

では実際に配偶者控除が適用になるといくら安くなるのか計算してみます。

ここでは納税する人の所得が給与のみで金額が450万円、配偶者が働いていない場合で考えます。

給与所得が450万円のケースで考えると、配偶者控除の有無で約5.7万円の節税効果があることが分かりました。

共働きのころと比べて5.7万円しか節税にならないことを考えると、片方だけの収入で生活費を十分に賄えている場合以外では仕事を継続したほうがよさそうですね。

まとめ

配偶者控除についてのまとめは下記のとおりです。

- 納税する人の合計所得が1,000万円以下(給与のみの場合は1,195万円以下)でかつ、配偶者の合計所得が48万円以下(給与のみの場合は103万円以下)の場合に配偶者控除が適応

- 配偶者の合計所得が48万円超133万円以下の場合は配偶者特別控除が適用になります。

- 配偶者控除の額は最大で38万円

- 給与所得年収が450万円で配偶者控除した場合、年5.7万円の節税効果

配偶者控除の効果はあまり大きくはないため、一人の収入で不安がある時には共働きはやめない方が無難でしょう。

もし、仕事の負担が大きく家事・育児の時間が取れない場合には、時短勤務や所定外労働時間の免除・制限の使用を検討した方が良いと思います。

詳しくはこちらの記事で紹介してますので、もしよければ参考にしてください。

コメント